직장생활 중엔 별로 신경 안 쓰던 건강보험료. 그런데 퇴직하고 나서 날아온 고지서를 보고 깜짝 놀라는 분 정말 많아요. 갑자기 두세 배 이상 오른 보험료에 ‘이게 맞나?’ 싶을 정도거든요.

특히 2024년부터 직장가입자 → 지역가입자 전환 시 기준이 더 정밀해지면서 체감 상승폭이 훨씬 커졌어요. 알고 보면 계산 항목은 그대로인데, 적용 방식이 달라진 거예요.

저도 지인이 퇴직 후 월 7만 원 내던 보험료가 24만 원까지 오른 걸 보고 "이건 설계된 덫 아닌가?" 싶었어요. 오늘은 그 이유, 그리고 줄일 수 있는 방법까지 함께 정리해볼게요! 💡

🔄 직장→지역 전환, 무슨 차이일까?

직장 다닐 때는 건강보험료의 절반을 회사가 부담했어요. 내가 내는 건 전체 보험료의 50%만 내면 됐던 거죠. 그리고 그 금액은 급여 기준으로 딱 정해졌기 때문에 예측도 쉬웠어요.

하지만 퇴직과 동시에 ‘직장가입자’에서 ‘지역가입자’로 전환되면 상황이 완전히 달라져요. 더 이상 회사가 반을 내주지 않고, 내가 전액 부담해야 할 뿐만 아니라, 보험료 계산 기준도 바뀌어요.

지역가입자는 급여 대신 소득, 재산, 자동차 등 자산 전반을 기준으로 보험료를 산정해요. 그래서 소득이 줄어들었는데도, 보험료는 오히려 높아지는 경우가 발생하는 거예요.

쉽게 말해, 퇴직 이후에도 ‘내가 가진 것’이 많다고 판단되면 건강보험료는 여전히 무겁게 부과돼요. 이게 바로 지역가입자의 함정이에요 💥

📈 퇴직 후 보험료가 갑자기 오르는 이유

직장 다닐 때 월급에서 빠져나가던 건강보험료가 퇴직 후 2~3배까지 뛰는 가장 큰 이유는 바로 이거예요. 전환되는 순간부터 모든 부담이 내 몫이 되기 때문이에요.

그런데 단순히 50% 부담 증가뿐만 아니라, 과거에는 반영되지 않던 재산, 자동차, 금융소득까지 보험료 계산에 포함되면서 실제 체감 폭은 훨씬 더 커져요.

예를 들어 내가 소득이 거의 없는데도, 전세 보증금이 높거나 차량이 있거나, 주식 배당이 있으면 건보공단은 ‘능력 있다’고 보고 높은 보험료를 매겨요.

이게 이해는 되지만 참 억울하죠. 소득은 없는데 자산 때문에 보험료가 폭등하니까요. 그럼 어떤 항목들이 포함돼서 이렇게 되는 걸까요?

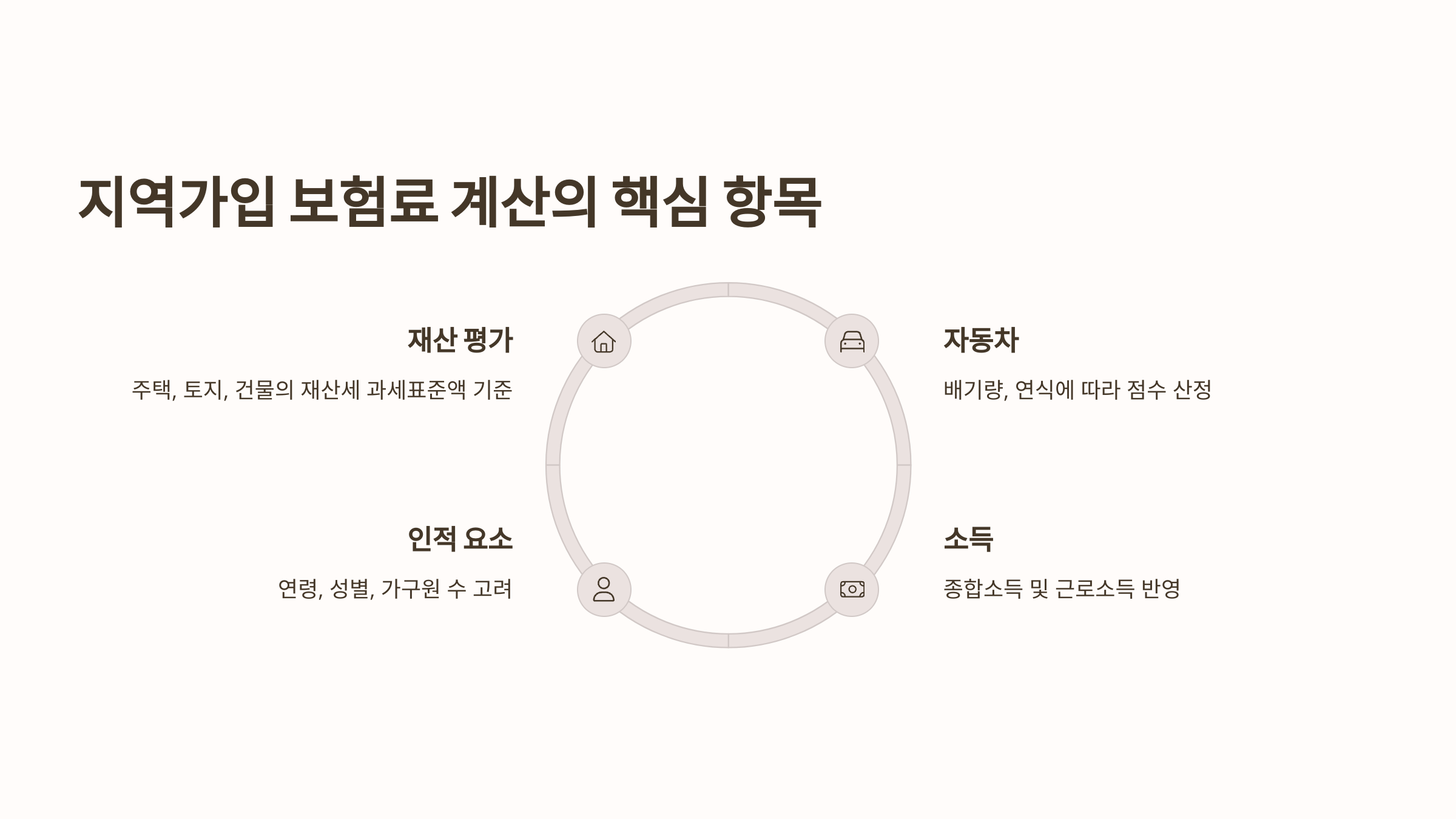

🧾 지역가입 보험료 계산 항목 총정리

퇴직하고 지역가입자로 전환되면, 건강보험료는 아래 항목들을 기준으로 계산돼요. 하나하나 항목을 알고 나면 “내가 왜 이렇게 많이 나왔는지” 금방 감이 오실 거예요.

📊 지역가입자 건강보험료 산정 기준표

| 항목 | 주요 내용 | 반영 비율 |

|---|---|---|

| 소득 | 근로·사업·연금·금융소득 등 | 100% |

| 재산 | 주택, 전세 보증금, 토지 등 | 소득환산율 4.17% |

| 자동차 | 1600cc 초과 차량, 시가 4천만 원 이상 | 차등 반영 |

| 금융소득 | 이자, 배당 등 종합소득에 포함 시 | 과세소득 포함 |

이 표만 잘 봐도, 왜 보험료가 갑자기 오르는지 이해되죠? 특히 ‘재산’과 ‘자동차’ 항목이 보험료 폭등의 주범이라는 점, 기억해두시면 좋아요! 💥

📌 실제 사례로 보는 폭등 케이스

사례 ① 55세 A씨는 25년 직장 생활 후 은퇴했어요. 마지막 월급에서 건강보험료로 12만 원 정도를 납부했는데, 퇴직 두 달 후 고지서를 보고 깜짝 놀랐어요. 지역가입자로 전환되면서 보험료가 29만 원으로 껑충 뛰었거든요.

왜 그랬을까요? ✔ 전세 보증금 3억 ✔ 노후 대비 자동차 1대(중형차) ✔ 금융상품 이자 수입 연 300만 원 이 세 가지가 건강보험료를 크게 올린 요인이었어요.

사례 ② 퇴직한 60세 B씨는 퇴직 직후 연금을 받기 시작했어요. 근로소득은 없지만, 연 1,200만 원 국민연금 수령과 과거 명의로 되어 있는 소형 건물 하나가 문제였어요. 건물은 실제 소득이 없지만, 보험료 산정 기준에서는 고액 자산으로 분류됐죠.

이런 사례들을 보면 알 수 있어요. 실제 소득보다 ‘보유 자산’이 건보료에 더 크게 영향을 준다는 사실이에요. 억울하지 않으려면 미리 계산 기준을 알아두는 게 정말 중요해요.

💡 건강보험료 줄이는 현실 꿀팁

그렇다면 이렇게 오른 보험료, 줄일 수 있는 방법은 없을까요? 완전히 피하긴 어렵지만, 아래 방법들을 활용하면 부담을 확 낮출 수 있어요.

✔ 직장가입자 피부양자 등록 → 배우자나 자녀가 직장에 다닌다면, 조건 충족 시 피부양자로 등록 가능해요.

✔ 자동차 명의 변경 또는 처분 → 1600cc 초과 차량은 보험료에 직접 반영되므로, 소형차 전환이나 명의 분산이 효과적이에요.

✔ 재산세 과세 기준 하향 조정 신청 → 건보공단에 이의신청하여 실제 소득과 맞지 않는 자산 기준을 조정 요청할 수 있어요.

✔ 임의계속가입제도 활용 → 퇴직 후 36개월간 직장가입자 자격을 유지할 수 있는 제도. 보험료는 높지만 피부양자 등록 전 유용해요.

미리 준비하면 줄일 수 있어요. ‘모르고 당하지 말자’는 게 진짜 핵심이에요. 퇴직 전에 한 번쯤 건강보험공단에 문의하거나 예상 보험료 조회 꼭 해보세요! 💻

FAQ

Q1. 퇴직하면 무조건 지역가입자가 되나요?

A1. 네. 직장가입 자격을 잃으면 자동으로 지역가입자로 전환돼요.

Q2. 지역가입자 보험료는 언제부터 적용되나요?

A2. 퇴직 다음 달부터 바로 적용돼요. 1개월만 해도 지역 전환돼요.

Q3. 임의계속가입이란 뭐예요?

A3. 퇴직 후 3년간 직장가입자 자격 유지 가능한 제도예요. 신청 필요해요.

Q4. 자동차를 가지고 있으면 보험료가 올라가나요?

A4. 네. 1600cc 초과 차량, 4천만 원 이상 차량은 보험료 부과 대상이에요.

Q5. 전세 보증금도 보험료에 영향을 주나요?

A5. 네. 전세금도 재산으로 환산돼 보험료 계산에 반영돼요.

Q6. 피부양자로 등록되면 보험료를 안 내도 되나요?

A6. 네. 조건만 충족되면 보험료 없이 건강보험 혜택을 받을 수 있어요.

Q7. 재산 기준이 높으면 무조건 보험료도 많이 내야 하나요?

A7. 그렇진 않지만, 소득이 없더라도 일정 금액 이상이면 자동 부과돼요.

Q8. 보험료 인상에 이의신청은 어떻게 하나요?

A8. 건강보험공단 홈페이지 또는 지사 방문 통해 소명자료와 함께 신청할 수 있어요.